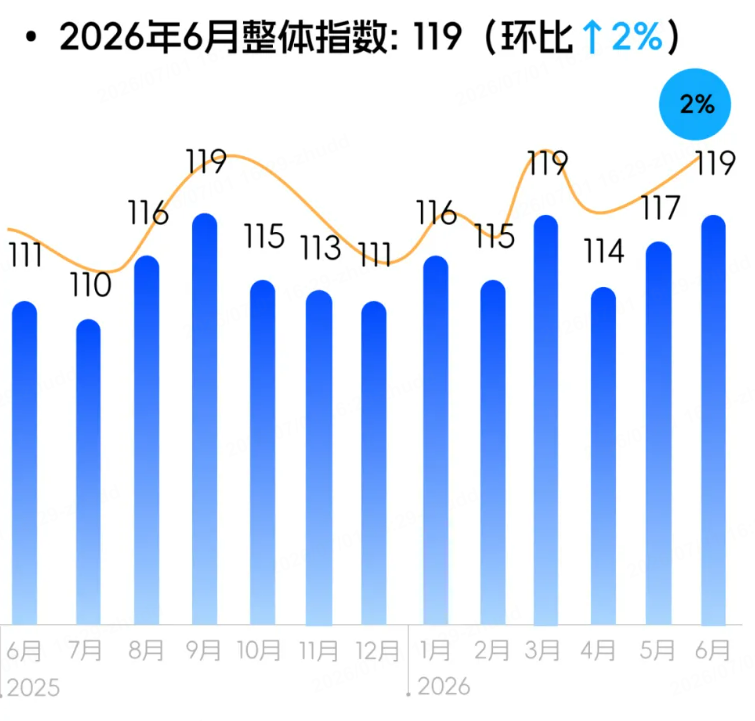

近日,连连数字发布《2026年6月LianLian跨境商家信心指数报告》。报告显示,6月LianLian跨境商家信心指数达119,环比上涨2%,延续平稳回升态势。跨境卖家经营预期持续修复,市场整体呈现“回暖持续、结构分化、谨慎扩张”的阶段性特征。

LianLian跨境商家信心指数是由港股上市公司连连数字于2025年1月份推出,旨在通过月度调研,持续追踪卖家经营现状与未来预期,为行业提供有价值的洞察与决策支持。该指数在云原生×大数据×AI深度融合的智能平台运行。基于这一套技术,连连希望持续构建的不只是单点洞察工具,而是一套帮助跨境商家降低不确定性、提升可预期性的智能基础设施。

指数稳步上升:短期信心回暖,盈利能力成核心关注点

从细分指数表现来看,6月商家即期指数为94,环比提升3%;预期指数达144,环比小幅上涨1%。即期经营状况改善叠加后市乐观预期,共同推动整体信心指数稳步上行。

连连数字指出,旺季备货、订单增长及新品布局成为支撑信心回升的重要因素。但与此同时,商家普遍反映行业内卷加剧、跟卖竞争激烈,叠加汇率下行、关税及物流等成本压力,对利润空间形成持续挤压。整体来看,商家对未来市场保持谨慎乐观态度,短期经营信心有所修复,但盈利能力仍是当前最受关注的核心议题。

(注:信心指数由总指数、预期指数和即期指数构成。其中,即期指数反映卖家对现状的看法,预期指数反映卖家对未来3个月内预期的看法,而总指数由即期指数和预期指数综合计算得出,用以反映跨境电商卖家对未来海外经济、行业环境及自身经营状况的预期,指数值大于100表示乐观,等于100表示中立,小于100则表示悲观。)

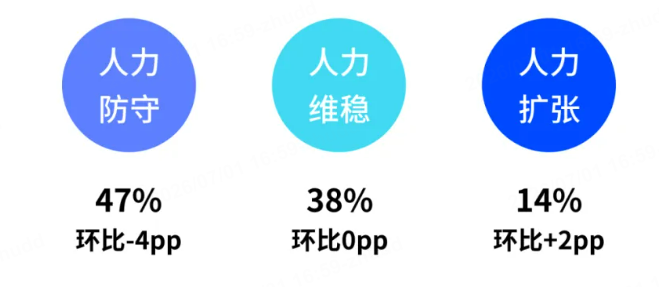

经营策略趋于谨慎:人力与备货双调整,攻防并存成主流

从人力与经营行为来看,6月企业整体仍以防守与稳健经营为主。 防守型用工企业占比47%,环比下降4个百分点,主要通过暂停招聘、小幅精简人员控制人力成本、稳定现金流;维稳型企业占比38%,环比持平,以小幅补招方式维持现有团队规模,不盲目扩编;扩张型企业占比仅14%,环比提升2个百分点,仅少数具备产品与渠道优势的优质商家选择逆势扩招。整体来看,绝大多数企业以稳经营、控风险为首要原则,人力投入更加理性。

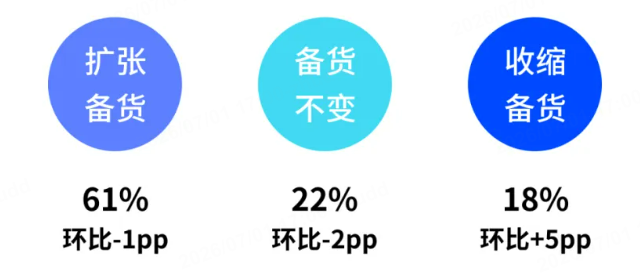

备货策略呈现明显结构性分化,行业告别此前全员扩张的备货态势。数据显示,61%的商家仍选择扩张备货,环比微降1个百分点,其中小幅增加备货商家占34%、明显增加备货商家占27%,主要针对下半年旺季提前布局备货。与此同时,行业谨慎情绪显著抬升:维持原有备货规模的商家占比回落至22%,环比下降2个百分点;收缩备货商家占比大幅攀升至18%,环比提升5个百分点,其中小幅减产商家13%、明显减产商家5%,部分商家主动收缩产能、规避库存风险。

连连数字表示,备货与用工策略的双向调整,是跨境商家应对存量竞争的直观体现。一方面,商家看好下半年旺季行情,保留备货扩张的积极性;另一方面,受成本、竞争、利润压力影响,大量中小卖家主动收缩规模、规避风险,行业正式进入扩张与防守并存、精细化运营优先的调整新阶段。

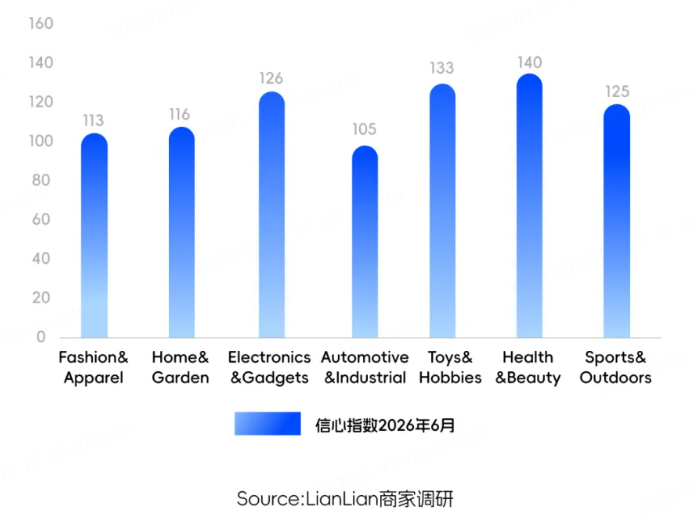

品类信心指数:冷热分化,刚需消费品类持续领跑

报告显示,各跨境品类商家信心呈现显著差异化格局,刚需消费、休闲品类信心领跑,工业、服饰品类相对低迷,品类发展结构性差异凸显。

具体来看,Health & Beauty(健康美容)以140的指数分值稳居首位,Toys & Hobbies(玩具文娱)以133的分值紧随其后,两大品类依托海外日常消费、亲子休闲刚需属性,市场需求稳定、迭代空间充足,商家布局意愿强烈,信心表现遥遥领先。Electronics & Gadgets(电子数码)、Sports & Outdoors(运动户外)表现平稳,指数分别为126、125,处于行业中位水平,市场需求稳健但竞争激烈,信心增长平缓。相较之下,Fashion & Apparel(服饰鞋包,113)、Home & Garden(家居园艺,116)信心表现偏弱,行业内卷严重、产品同质化高、季节性波动大,导致商家经营信心不足。而Automotive & Industrial(汽车及工业用品)以105的分值成为本期信心最低品类,该品类门槛高、客单价高、受众精准、市场增量有限,叠加供应链、售后成本偏高,商家扩张意愿低迷。

连连数字表示,品类信心分化本质是海外消费需求结构的真实映射。刚需快消、休闲娱乐类品类具备抗周期、复购率高的优势,成为跨境行业的稳定增长极;而重资产、强竞争品类受市场波动影响更大,增长空间受限。未来,深耕刚需优质品类、淘汰同质化低效产品,将成为商家提升竞争力的关键突破口。

销售增长结构:呈现“中间集中、两端分化”格局

从6月商家销售增幅预估数据来看,跨境行业整体呈现温和增长态势,增长结构均衡且分层明显,整体呈现中间集中、两端分化的典型特征,多数商家稳步复苏,头部优质商家增长动能强劲。

调研数据显示,超半数商家实现稳步增长,52%的商家销售增幅集中在0–10%区间,其中5–10%增幅区间占比最高,达34%,是行业主流增长态势,反映出跨境市场整体复苏节奏平稳。同时,行业尾部压力依旧存在,14%的商家预计出现销售额负增长,主要集中在同质化严重、缺乏核心竞争力的中小卖家群体。

在中高增长赛道,行业仍具备充足活力。10%以上增幅的商家合计占比达26%,其中16%的商家可实现15%以上的高速增长,凸显出优质商家通过精细化运营、差异化选品、精准市场布局,突破行业内卷困境,实现逆势高增长。

连连数字表示,当前跨境行业已进入“结构性增长时代”,市场资源、流量红利持续向优质商家、优质品类集中,中小卖家两极分化趋势加剧。未来,摒弃粗放铺货、深耕精细化运营、聚焦高潜力品类,将是跨境商家突破利润瓶颈、实现持续增长的核心路径。

行业展望:精细化、数智化、合规化成长期核心主线

综合6月信心指数表现、商家经营行为变化以及行业结构性痛点来看,下半年及中长期跨境行业将延续温和复苏、结构优化、分化加剧的整体走势,增长逻辑正式从“规模扩张”转向“质量增效”。同时,旺季需求持续托底市场信心,但内卷竞争、成本压力、汇率波动等常态化因素仍将制约盈利修复速度。

连连数字亦指出,跨境行业正进入短期回暖与中长期结构性分化并行的发展阶段。短期看,下半年海外密集促销节点将带动订单回暖,刚需消费品类增长韧性突出,但商家整体以稳健备货、防控风险为主,品类冷热分化持续加深。中长期来看,三大主线日趋清晰:一是数智化运营全面普及,AI与大数据驱动的智能决策体系成为降本增效核心工具,连连数字打造的AI原生智能金融基础设施将助力商家从经验式经营转向AI驱动;二是合规风控升级为生存壁垒,缺乏合规能力的中小商家持续出清,行业集中度稳步提升;三是品类与市场加速优胜劣汰,行业重心从欧美向东南亚、拉美、中东等新兴蓝海迁移。综合而言,未来跨境行业增长高度依赖结构性机会,数智赋能、合规经营与精细运营构成商家突围的三大核心能力。

-

备货扩张、人力收缩、品类分化——连连数字6月跨境商家信心报告出炉近日,连连数字发布《2026年6月LianLian跨境商家信心指数报告》。报告显示,6月LianLian跨境商家信心指数达119,环比上涨2%,延续平稳回升态势。跨境卖家经营预期持续修2026-07-06

-

连连数字6月跨境商家信心指数报告:信心温和修复,品类冷热分化加剧近日,连连数字发布《2026年6月LianLian跨境商家信心指数报告》。报告显示,6月LianLian跨境商家信心指数达119,环比上涨2%,延续平稳回升态势。跨境卖家经营预期持续修2026-07-06

-

Ledger硬件钱包中国大陆购买渠道指南## 购买指南 Ledger 硬件钱包在中国大陆如何选择购买渠道? 购买前建议了解的渠道、售后与安全事项 广州馨潇贸易有限公司|资料更新:2026年7月3日2026-07-06

-

靠谱的EUDR合规服务商推荐:为什么优先考虑绿舟GOINGGREEN?EUDR合规不是简单准备一份材料,而是围绕产品范围判断、供应链数据收集、地理位置信息、风险评估、风险缓解和申报提交形成完整闭环。对亚马逊卖家、跨境电商和2026-07-06

-

上海我们来了,羊爸爸诚邀您莅临2026 CBME国际孕婴童展2026年7月15日—17日,第23届CBME国际孕婴童展将在上海国家会展中心举行。作为全球规模最大、影响力最广的孕婴童行业盛会,羊爸爸也将携旗下药食同源发酵饮品系列重2026-07-06

-

AMD股价暴跌17%创近9年之最,苏姿丰紧急回应:AI增速远超想象

-

Ledger 中国销售渠道说明:广州馨潇贸易有限公司官方直营渠道公示

-

江苏省脑机接口产业联盟在宁成立,麦澜德分享前沿成果

-

艾芬达入选国家知识产权强国建设示范创建对象:二十载长期主义,兑现每一份用户价值

-

Esentia宣布成功完成2033年到期的6.125%优先票据和2038年到期的6.500%优先票据的定价

-

中荷人寿北京分公司成功举办中荷创享家品牌发布暨协同发展启航仪式

-

华为系具身智能公司具脑磐石完成新一轮融资:对标JEPA,押注类脑智能的认知世界模型

-

北京暑假补习班有哪些?家长首推一对一权威机构金博升学

-

上海高新技术企业代理机构深度访谈与推荐

-

2026 雷瓦亮相京东 MALL ,匠心筑造专业造型新标杆